Боротьба за права працівників чи загроза розвитку ІТ‐бізнесу? Вже тиждень в Україні точаться дискусії навколо нової ініціативи Міністерства соціальної політики. Головна ціль нового проекту закону міністерства – заборонити використовувати цивільні відносини між компанією та фізичною особою–підприємцем замість найму такої особи на роботу.

У разі ухвалення нового законопроекту Верховною Радою найбільше на собі його нові норми відчує ІТ‐сектор. Адже попри загальну тенденцію зменшення кількості ФОПів в Україні, у сегменті ІТ їхня кількість зростає щоденно. Журналіст «18000» розбирався у тому, що пропонує Мінсоцполітики, та дослідив, як це може вплинути на роботу черкаських ІТ‐фахівців.

3 з 7 критеріїв = штраф

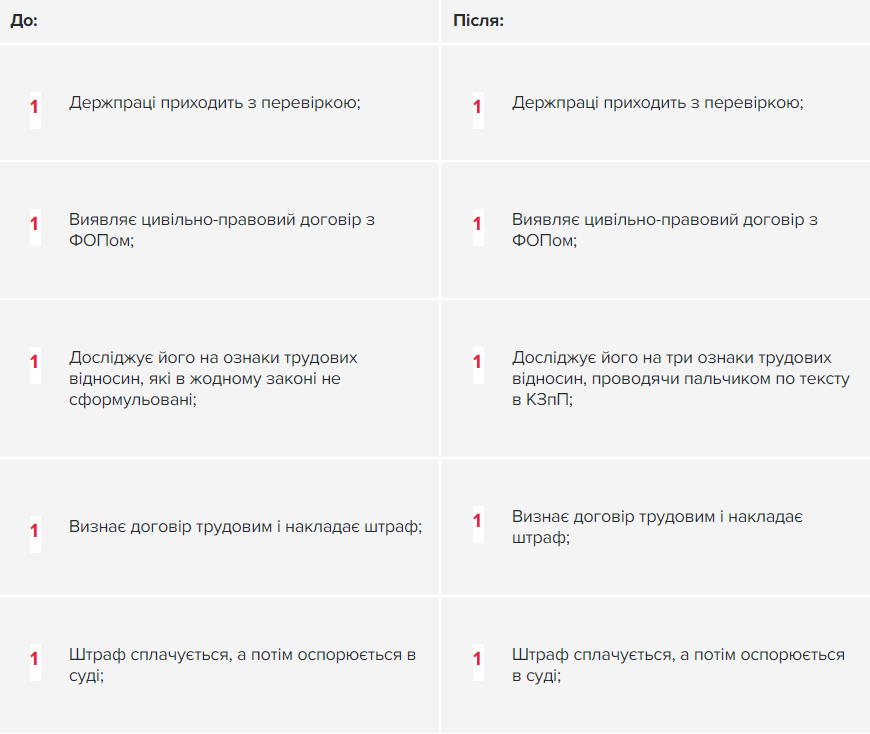

Міністерство соціальної політики пропонує доповнити Кодекс законів про працю новою статтею – «Ознаки наявності трудових відносин».

У статті будуть прописані 7 критеріїв, що вказують на трудові відносини між двома особами.

Наявності одночасно будь‐яких трьох із вказаних критеріїв буде достатньо, щоб відносини визнали трудовими, а роботодавець заплатив за кожного неоформленого співробітника штраф у 30 мінімальних заробітних плат (понад 125 тисяч грн станом на лютий 2019 року).

До таких критеріїв належать:

1) періодично (два і більше разів) особі надається винагорода у грошовій або натуральній формі за роботу, виконувану (послуги, надані) в інтересах іншої особи;

2) особисте виконання особою роботи (надання послуг) за конкретною кваліфікацією, професією, посадою за дорученням та під контролем особи, в інтересах якої виконуються роботи (надаються послуги), або уповноваженої нею особи;

3) винагорода за виконувану роботу (надані послуги) є єдиним джерелом доходу особи або становить 75 і більше відсотків її доходу протягом 6 календарних місяців;

4) робота виконується (послуги надаються) на визначеному особою, в інтересах якої виконуються роботи (надаються послуги), або уповноваженою нею особою, робочому місці з дотриманням правил внутрішнього трудового розпорядку;

5) особа виконує роботи (надає послуги) подібні до роботи, що виконується штатними працівниками роботодавця;

6) організація умов праці, зокрема, надання засобів виробництва (обладнання, інструментів, матеріалів, сировини, робочого місця) забезпечується особою, в інтересах якої виконуються роботи (надаються послуги), або уповноваженою нею особою;

7) тривалість робочого часу та часу відпочинку встановлюється особою, в інтересах якої виконуються роботи (надаються послуги), або уповноваженою нею особою.

Джерело: ain.ua

«Це стане сигналом для цілої сфери: нам тут не раді»

Микола Кудрявцев: «Якщо держава зробить такі різкі рухи, це стане сигналом для цілої галузі: держава нам не рада»

У разі введення в дію нового закону інспектор праці зможе накласти штраф на будь‐якого ФОПа, переконаний юрист компанії SPD‐Ukraine Микола Кудрявцев.

- З боку держави це однобока позиція сили. Тут одразу порушується принцип свободи договору, який дуже важливий для ІТ‐сфери, – говорить Кудрявцев. – По суті після ухвалення закону інспектор Держпраці зможе прийти в будь‐який офіс до ФОПа, визнати договір трудовим і накласти штраф. Ти маєш його одразу оплатити, а вже потім у суді оскаржувати. Подібний принцип діє і зараз, але тепер хочуть зробити чергове «покращення», аби скасування штрафу навіть у суді стало фактично нереальним, адже дуже багато реальних фрілансерів підпадуть під ознаки «найманих». Тлумачити ознаки трудових відносин, переконаний, будуть максимально широко.

На його переконання, ініціатива Мінсоцполітики спрямована саме проти ІТ‐сфери. Адже попри зменшення загальної кількості ФОПів в Україні, у галузі ІТ їхня кількість постійно зростає.

- Держава занадто багато на себе бере, – констатує Микола Кудрявцев.

Юрист акцентує увагу на тому, що Кодекс законів про працю, за яким досі живе Україна, було ухвалено ще у 1971 році.

- Айтішникам часом закидають, що робота через ФОП – це така собі легальна схема з мінімізації податків. Так говорити некоректно. Як і заганяти спеціалістів креативної сфери жити по законодавству 1971 року у 21 столітті.

На думку Кудрявцева, систему роботи через ФОП можна удосконалювати, але за домовленістю всіх зацікавлених сторін.

- Що стосується ставок податків, не треба прирівнювати структуру витрат у ФОПів‐айтішників і інших. Адже вона відрізняється у десятки разів. Якщо у виробничих підприємств фонд оплати праці у структурі видатків займає десь 4 чи 10%, а решта – це витрати на сировину, енергоносії тощо, то в ІТ‐компанії майже 100% – це оплата за послуги фрілансерів. Здебільшого роль аутсорсингової ІТ‐компанії – це бути по суті агентом‐посередником, налаштувати процес комунікації між українським програмістом і закордонним замовником, – говорить Кудрявцев.

Додаткове податкове навантаження може зробити ІТ‐ринок України не конкурентним, а українські ІТ‐компанії – не такими цікавими для самих спеціалістів, переконаний юрист.

- ІТ – це сфера зі світовою конкуренцією. І не секрет, що її успіх в Україні частково пов’язаний із тим, що тут відносно низьке податкове навантаження для фрілансерів. Саме тому ІТ‐галузь стабільно росте, приносить мільярди на рік. Якщо держава зробить такі різкі рухи, це стане сигналом для цілої галузі: держава нам не рада. Принцип «Корову треба менше годувати і більше доїти» тут не працює.

«Втримувати кадри в Україні буде ще важче»

Богдан Сергієнко, Master of Code:

Богдан Сергієнко: «Сервісні компанії частіше виступають як агенти для місцевих спеціалістів і спрощують комунікацію між ними і фінальними замовниками»

Часто українські стартапи звинувачують у тому, що вони реєструються в США чи інших країнах. Але по факту це відбувається не через непатріотичність чи бажання компаній уникнути сплати податків. На жаль, сьогодні законодавство України сильно відстає від вимог, які диктує ринок. Серед ключових проблем – питання прав на інтелектуальну власність і захист прав інвесторів, а також застаріле трудове законодавстве.

Якщо говорити про сервісні компанії, то вони частіше виступають як агенти для місцевих спеціалістів і спрощують комунікацію між ними і фінальними замовниками. Зазвичай інтелектуальна власність на результати зусиль розробників взагалі не переходить до сервісних компаній, а напряму передається кінцевому замовнику – від стартапів до гігантів світового ІТ.

Віктор Євпак, eKreative:

Віктор Євпак: «У галузі ІТ немає поняття «робітник», який працює на станку з 9 до 18. Це – креативний бізнес»

Законопроект Мінсоцполітики повністю відміняє той формат співпраці, у якому працює ІТ зараз. У галузі ІТ немає поняття «робітник», який працює на станку з 9 до 18. Це – креативний бізнес, це спеціалісти‐митці. Саме тому їхня робота організована через ФОП.

80% від обороту, який іде в ІТ індустрію, це винагорода спеціаліста. Якщо з 5% обсяг податків збільшиться до 45%, як це регламентує трудовий договір, це вбиває ІТ.

ФОП – це інструмент, який дозволяє бути більш конкурентним на ринку. Адже ми конкуруємо за кадри і продукти не лише з українськими компаніями, а з усім світом. Варто розуміти, що це одразу підвищує ризик виїзду спеціалістів за кордон.

Олег Пасько, Everlabs:

Говорячи про нову ініціативу Мінсоцполітики Олег Пасько пригадує, як у 2014‐му цілі компанії виїжджали за кордон

Є небезгрунтовні побоювання щодо ініціативи Мінсоцполітики. Нині IT‐індустрія в Україні стрімко розвивається й не можна недооцінювати внесок галузі в розвиток економіки країни. Це зайнятість (зокрема й у супутніх сферах), експортно‐імпортний баланс, непрямі податки тощо.

З точки зору розробника програмного забезпечення – нема кардинальної відмінності, в якій юрисдикції працювати й де сплачувати податок. При рівному податковому навантаженні в різних країнах все більше людей з індустрії буде обирати комфорт, державний сервіс та гарантії, що призведе до відтоку висококваліфікованих працівників. Крім того, й сама специфіка аутсорсингового бізнесу є низькомаржинальною, де більша частина витрат – це саме компенсація розробникам. Про цю специфіку часто забувають прихильники ліквідації моделі ФОП‐ів.

У глобалізованому ж світі країнам доводиться конкурувати і похитнути конкурентні позиції України у світі дуже просто. В нас і так є проблеми із гарантіями, із легкістю ведення бізнесу тощо. Є низка прикладів, коли в умовах нестабільності в 2014 році IT‐компанії цілі компанії виїжджали за кордон. При цьому влада приймаючої сторони активно в цьому допомагала.

Можливо, компромісним вирішенням є виокремлення експортерів послуг в окрему групу ФОП із збереженням поточного податкового навантаження.

В очікуванні діалогу

Днями на новий законопроект відреагувала ІТ Асоціація України. В офіційній заяві члени Асоціації не лише виступають проти нововведення, а й наводять суми податків, які вже встигли сплатити державі.

Із 2014‐го по 2017 рік сума сплачених ІТ‐індустрією податків щороку зростала на 27%. Загальний обсяг сплачених податків – 4,1 млрд грн.

Також у Асоціації нагадують, що ІТ є другою стратегічною експортною галуззю країни (після агро) і складає 4% ВВП.

«Такі показники стали можливими завдяки наявній системі оподаткування. IT‐фахівці співпрацюють з компаніями як фізичні особи‐підприємці, що самостійно сплачують податки. Їхня більшість працює за спрощеною системою оподаткування: платить єдиний податок. Обсяг його надходжень ріс у середньому на 58,8% у 2013–2017 рр. і склав 3,2 млрд грн в 2017», – зазначають у ІТ Асоціації.

«Спрощена система оподаткування (3‐я група) є фактично єдиною реальною конкурентною перевагою в країні з високим рівнем корупції та низьким рівнем якості життя (війна, медицина, освіта, інфраструктура) на противагу спеціальним податковим режимам для креативних професій у країнах‐конкурентах», – переконані в Асоціації.

ІТ Асоціація закликає уряд до діалогу і напрацювання спільного рішення. Одним із таких вбачає можливість виведення ІТ‐фахівців у окрему групу.

Експерти фінансово‐правового комітету Асоціації вже підготували відповідні документи і готові до їхнього обговорення з представниками влади.

Єлєна Щепак

Організовуйтесь в профспілку ІТ‐шників і вимагайте для себе умов, а не дадуть їдьте в «Мексику» чи куди вам там подобається…