Для мене споживчі кредити на різні забаганки, типу крутих гаджетів – то зло. Особливо, коли зарплата 8 тисяч, а гаджет 22. Кредити готівкою за 20 хвилин, без застави і під 50% річних – то за межами здорового глузду, тобто безжальне зло. Звичайно, бувають різні форс‐мажори, але переплачувати за своє «хочу зараз» – для мене прояв слабкої та нерозумної людини.

У бізнесі все інакше. При правильних розрахунках (про них нижче) кредит – це чужі гроші, які заробляють вам свої. Тобто ви заробляєте за допомогою кредитів.

Цікава штука ці кредити: можуть бути абсолютним злом, а можуть – таким бажаним благом. До речі, це другий з найбільших винаходів людства. На першому місці стоять гроші. Слово «кредит» походить від латинського і означає «довіряти». І повірте колишньому банківському працівнику, хто захоче не повернути кредит, того ніщо не зупине 🙂 Тож довіра, ділова репутація і кредитний рейтинг – найважливіші речі для кредитора.

Що таке кредит знає кожен, тож визначення не буду надавати. А ось про принципи кредитування згадаю.

- Принцип повернення: гроші повинні повернутися своєму власнику, у протилежному випадку це крадіжка або шахрайство.

- Принцип строковості: завжди є визначений кінцевий термін (дата) повернення грошей.

- Принцип платності: відсотки по кредиту, то таке «дякую» власнику грошей за те, що твій бізнес зміг розкрутитися на його грошах.

- Принцип цільового використання: кредитні гроші мають бути витрачені саме на те, про що було домовлено з кредитором. Купити замість трактора John Deere для посівної діамантове манто позичальнику ніхто не дасть.

- Принцип забезпечення: довіряй – але перевіряй. Оскільки не повернути кредит можна виходячи з одного лише бажання позичальника, то кредитору потрібні гарантії повернення власних грошей. Тому застава є обов’язковою.

Зверніть увагу, я пишу «власник грошей, «кредитор», а не банк. Усі ми, у кого в банку відкрито депозит або просто гроші на картці лежать, є кредиторами у глобальному сенсі. Це наші гроші надаються у вигляді кредитів через банки. Відчули тепер, як добре, що є ці принципи кредитування?

Ще трохи теорії по кредитах для бізнесу:

Я можу довести, що кредити при певних умовах допомагають розвивати бізнес.

Умови повинні бути такими:

- Попит на вашу продукцію/послуги перевищує наявні виробничі потужності або не вистачає грошей на закупку сировини/товарів для більших продажів. Коротше кажучи, люди в черзі до вас стоять, а ви не встигаєте або відмовляєте, або страшенно тупите в запарці, і це відлякує покупців.

- Рентабельність (прибутковість) вашого бізнесу перевищує відсотки по кредиту. Тобто якщо ви вклали у бізнес 100 тисяч, а за рік отримали 130 тисяч, то ваша рентабельність 30%. Сміливо можна брати кредит, якщо процентна ставка не вище 25% (з усіма комісіями).

- Стабільна економічна ситуація в цілому і/або у вашому секторі бізнесу. Почитайте розумних статей, економічної аналітики, прогнозів – чи не гряде у найближчому майбутньому страшенна економічна криза світового чи українського масштабу. Якщо нічого страшного не прогнозують – беріть кредит.

А тепер до розрахунків. УВАГА! У наступному блоці буде багато цифр.

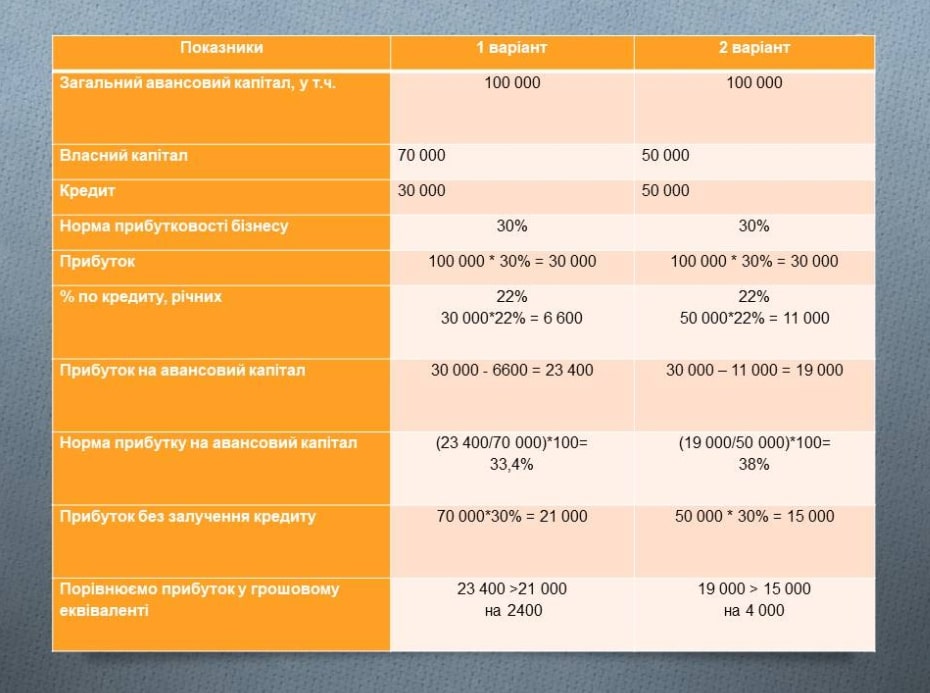

В економічній теорії є такий показник – норма прибутку на авансовий капітал. Він визначає ефективність використання капіталу. Чим вищий цей показник, тим краще. Вимірюється у відсотках. Далі на прикладі покажу певний парадокс: якщо береш кредит для бізнесу, то ефективніше використовуєш власний капітал.

Ситуація така: два власники однакових бізнесів, які мають рівну рентабельність, вирішили взяти кредити. Один взяв кредит 30 тисяч та вклав у бізнес «свої» 70 тисяч, інший – вклав порівну і власних, і кредитних: 50/50. Їхні авансові капітали рівні – 100 тисяч.

Нижче розраховані: прибуток, сума відсотків по кредитам та норма прибутку на авансовий капітал. Останній показник вищий у другому випадку (38% > 33,4%), коли частка кредиту в авансовому капіталі більша (тобто 50%, а не 30%, як у першому варіанті).

Це означає, що другий бізнесмен заробив більше прибутку із залученням кредиту, ніж заробив би лише вклавши власні гроші. Кредит допоміг заробити додаткові 4 тисячі. Перший же бізнесмен заробив додатково лише 2,4 тисячі, оскільки частка кредиту у нього менша. Тож кредити – це велике благо для бізнесу. З цифрами не посперечаєшся.

Але все ж таки кредити мають і певні недоліки (без дуальності нікуди).

Наостанок трошки лайфхаків у спілкуванні з банками:

- Для справжнього банку найбільшою цінністю є стабільний бізнес їхніх клієнтів.

- З банками потрібно говорити мовою цифр, які описують минуле і майбутнє вашого бізнесу. Економічні розрахунки – невід’ємна частина заявки на кредит.

- Потрібно розуміти принцип формування % ставок по кредитах: % ставка по депозитам + 4–5% маржа банку.

- Заявки на кредитування потрібно одночасно подавати у кілька банків.

- З банками можна і потрібно торгуватися, якщо ваш бізнес стабільний і прибутковий (дивись пункт 1).

Підходьте до всього з розумом та частіше використовуйте математику для обґрунтування власних бізнес‐рішень – вона цариця наук 😉